Im Zusammenhang mit dem wirtschaftlichen Lockdown verloren Wertpapiere weltweit zwischenzeitlich fast ein Drittel an Wert. Mitte Juli sprang der DAX kurzzeitig bereits wieder über die 13.000-Punkte-Marke. Welche Herausforderungen dieses Umfeld für Pensionsinvestoren bereithält und warum der Wunsch nach Absicherung steigt, dies erörtern Harald Bareit und Christian Schneider.

Ob Unternehmen weltweit die ambitionierten Ziele der Anleger erfüllen und damit die aktuell hohen Aktienkurse rechtfertigen können, dies beschäftigt Pensionskassen, Fonds und Versicherer gleichermaßen. Klar ist: Schauen wir allein auf die konjunkturellen Indikatoren, wird an den Börsen derzeit eine Zukunft gehandelt, die mehr auf Hoffnung denn auf harten Fakten basiert. Dies stellt Pensionsinvestoren und Versicherer vor besondere Herausforderungen:

Einerseits besteht der Wunsch, von der jüngsten Kursdynamik zu profitieren und Chancen wahrzunehmen. Andererseits steigt der Bedarf nach Depot-Absicherung – entsprechende Instrumente nehmen vor dem Hintergrund der Erfahrungen mit dem März-Drawdown einen höheren Stellenwert in der Portfoliokonstruktion ein.

Blick auf die Volatilität

Auf den schnellen 5.500 Punkte-Absturz des DAX während der Crash-Phase im Februar und März folgte eine ebenso rapide Erholung. Welches Bild zeichnen die Volatilitäten für diesen Zeitraum?

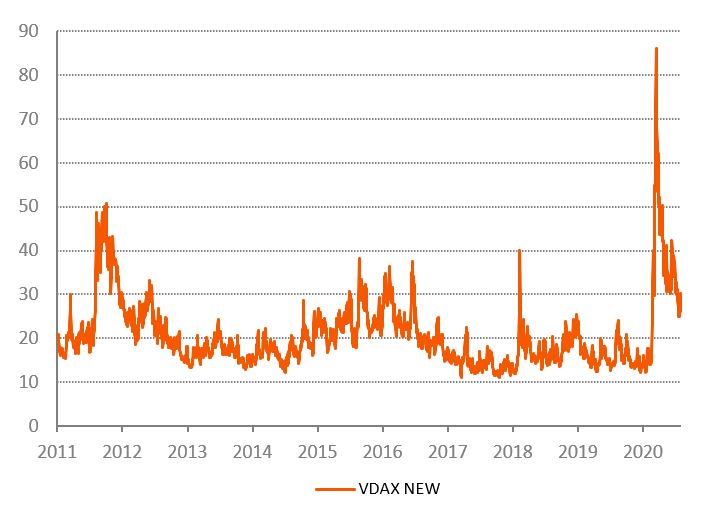

Hier lohnt sich – neben der historischen Volatilität – ein Blick auf die implizite Volatilität, also die Erwartungen der Anleger. VDAX NEW (Volatilitätsindex des DAX), VIX (S&P 500) und VSTOXX (Dow Jones EuroStoxx 50) lagen im März mit 85 Punkten (und mehr) weit oberhalb ihrer Normalwerte und erreichten teilweise höhere Niveaus als während der Finanzkrise mit der Pleite von Lehman Brothers von 2008.

Und aktuell? Die Schwankungsbarometer bewegen sich Anfang August mit rund 25 Punkten weiterhin auf überdurchschnittlich hohen Levels. Dies legt nahe, dass professionelle Anleger weiterhin in Alarmbereitschaft sind und starke Bewegungen, gegebenenfalls auch nach unten, erwarten.

Abb. 1: Der DAX-Volatilitätsindex drückt die vom Terminmarkt erwartete Schwankungsbreite des Aktienindex DAX aus.

Quelle: Bloomberg, eigene Darstellung. Grafik zur Volldarstellung anklicken.

Phase längerfristig hoher Schwankungen

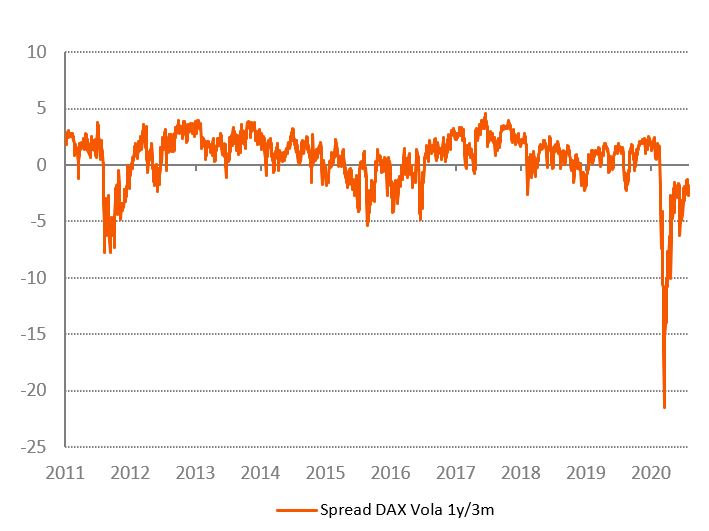

Dass wir mit einer Phase längerfristig erhöhter Volatilität rechnen müssen, darauf deutet eine weitere Tatsache hin: die sogenannte inverse Volatilitätsstrukturkurve. Damit ist gemeint, dass die Volatilität für kurzlaufende Optionen höher ist als die für Optionen mit längeren Laufzeiten.

Diese Konstellation ist an den Märkten nur sehr selten zu beobachten. Zum Vergleich: In der Finanzkrise 2008 war die Volatilitätskurve sieben Monate lang durchgehend invers. Während dieser sieben Monate ging der DAX zeitweise mehr als 30% nach oben, um anschließend um mehr als 30% zu fallen. Ähnliches ließ sich nach dem Platzen der Tech-Blase 2001 beobachten.

Die aktuellen Entwicklungen bieten folglich potenzielle Gelegenheitsfenster für Marktteilnehmer, die Volatilität als Quelle für Rendite nutzen möchten. Um Schwankungen erfolgreich in Performance zu wandeln, sollten dabei einige wesentliche Unterschiede direkter Aktienengagements gegenüber Volatilitätsstrategien berücksichtigt werden.

Abb.: 2: Spread zwischen 1-jähriger und 3-monatiger impliziter DAX Volatilität.

Quelle: Bloomberg, eigene Darstellung. Grafik zur Volldarstellung anklicken.

Alternative zu Aktien: Volatilitätsstrategien

Viele institutionelle Anleger waren und sind stark in festverzinsliche Papiere investiert. Angesichts des Rekord-Niedrigzinsumfelds und eines zunehmend asymmetrischen Chance-Risiko-Profils von Rentenanlagen – kaum auskömmlichen Renditen stehen wachsende Risiken gegenüber – lastet nun ein Großteil des Erfolgsdrucks institutioneller Portfolien auf der Aktienseite.

Allerdings darf ein erheblicher Teil der Pensionsinvestoren aufgrund der Vorgaben in Anlageverordnung bzw. VAG gemäß Risikokapitalquoten nur in begrenztem Umfang in Aktien investieren. Alternative, liquide Anlageklassen rücken aus diesem Grund und aufgrund ihrer Diversifikationseigenschaften ins Blickfeld.

Dazu gehört die Asset-Klasse Volatilität, welche – unter bestimmten Voraussetzungen – ein deutlich niedrigeres Risiko- bzw. Solvenzkapital als direkte Aktieninvestments erfordert.

Ziel dieser Strategien ist es, regelmäßige Optionsprämien – unkorreliert mit dem Gesamtmarkt und unabhängig von Aktien und Anleihen – zu vereinnahmen. Ein Beispiel:

Für den QC Partners-Volatilitätsfonds QCP PremiumIncome (WKN: A12BKA) sind weniger als 3% des Fondsvermögens dem Risikokapital zuzuordnen, wodurch regulatorische Quoten effektiv geschont werden.

Gegen größere Drawdowns ist der Fonds – wie man im März 2020 erkennen konnte – permanent durch seine charakteristische Collar-Strategie (d.h. Verkauf von Put-Optionen auf weltweite Aktienindizes mit gleichzeitig konsequenter Absicherung des Downside-Risikos durch den Kauf von Put-Optionen mit niedrigerem Basispreis) geschützt.

Alternativ zum Publikumsfonds sind auch individuelle Gestaltungsmöglichkeiten in Form von Spezialfonds möglich: Die Mehrzahl der Investoren wählt hierfür die Einbringung eines konservativen Basisportfolios aus Anleihen staatlicher Emittenten aus eigenen Beständen. Je nach individuellem Risikobudget wird anschließend eine Collar-Optionsstrategie mit garantierter Wertuntergrenze aufgesetzt. Somit ist jederzeit exakt das größtmögliche Verlustpotenzial der Optionsstrategie definiert.

Ausblick: Wunsch nach Absicherung

Reine Long-only Investoren werden sich in 2020 mit den Gefahren stärkerer Kurskorrekturen nach unten arrangieren müssen. Für Anleger, die von Schwankungen in beide Richtungen profitieren möchten, können Volatilitätsstrategien ein geeignetes Vehikel sein.

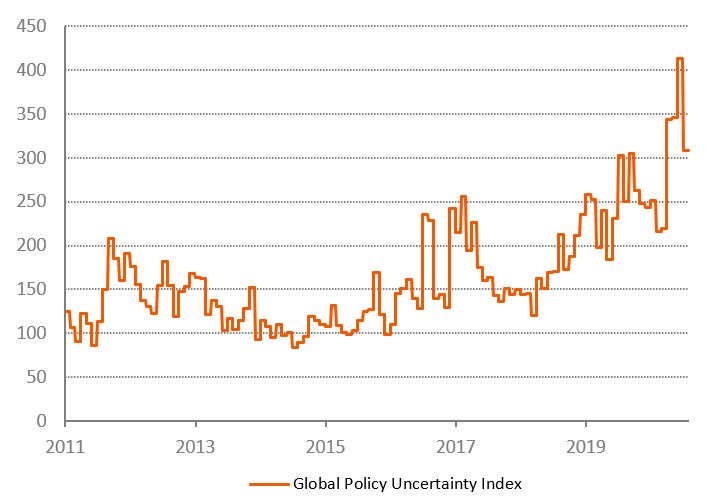

Abbildung 3: Global Policy Uncertainty Index, kaufkraftbereinigt und BIP gewichtet für 20 Länder, die zusammen rund zwei Drittel zum globalen BIP beitragen.

Quelle: Bloomberg, eigene Darstellung. Grafik zur Volldarstellung anklicken.

Marktübergreifend lässt sich seit den schmerzlichen Verlustwochen im ersten Quartal eine steigende Nachfrage nach Mechanismen zur Absicherung (gegen schwer antizipierbare Risiken) registrieren. Anleger wollen vermeiden, dass sie bei einem potenziellen neuerlichen Kursrutsch im Gleichschritt mit anderen Anlageklassen nach unten laufen. Lösungen, die eine aktienmarktähnliche Rendite bei geringerem Drawdown-Risiko durch entsprechende Wertuntergrenzen anstreben, dürften an Bedeutung gewinnen.

Harald Bareit ist Geschäftsführer und Gesellschafter von QC Partners sowie Mitentwickler und Co-Manager der Strategien.

Christian Schneider ist dort für die Betreuung institutioneller Anleger und den weiteren Ausbau des Geschäfts im Bereich bAV und Pensionseinrichtungen mitverantwortlich.

QC Partners ist eine eigentümergeführte Asset Management-Gesellschaft mit Sitz in Frankfurt am Main. Das Unternehmen ist darauf spezialisiert, institutionellen Investoren werthaltige und weitgehend unkorrelierte Investmentstrategien in Publikums- und Spezialfonds zu offerieren.

Von Autoren der QC Partners sind zwischenzeitlich auf LEITERbAV erschienen:

Volatilität als Renditequelle:

Absicherung gewinnt an Bedeutung

von Harald Bareit und Christian Schneider, 19. August 2020

Alternativen im Niedrigzinsumfeld:

Indirekt in Anleihen investieren

von Harald Bareit, Florian Kuhn und Christian Schneider, 9. Juni 2021

Kontakt:

QC Partners GmbH

Goethestraße 10

60313 Frankfurt am Main

Telefon: 069 50 5000 60

E-Mail: info[at]qcpartners[dot]com

Advertorial mit freundlicher Unterstützung von:

![]()

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.