Infolge des politisch induzierten, hartnäckigen Niedrigzinses verharren die Pensionslasten und -defizite europäischer Unternehmen auf hohen Niveaus, und dies vor allem zinsgetrieben. Doch bedeutet der Niedrigzins nicht nur ein Aufblähen von DBO und DBL, sondern ermöglicht gut gerateten Konzernen auch eine äußert günstige Refinanzierung – zum Beispiel ihrer Pensionslasten. Darauf verweist eine aktuelle Untersuchung der Commerzbank.

In der Commerzbank geht man davon aus, dass die EZB die Zinsen nicht vor 2019 erhöhen und ihr QE auch 2018 fortsetzen dürfte, entsprechend sollten die Pensionsverpflichtungen aufgrund niedriger Abzinsungssätze länger aufgebläht bleiben, als dies europäischen Unternehmen lieb sein könne. Auch wenn die gute Ertragslage die gefühlte Dringlichkeit des Problems weiter herabsetze, könne das Pensionsdefizit allein aufgrund seiner Größe nicht ignoriert werden, schreiben die Pensions-Experten der Coba in einer aktuellen Analyse.

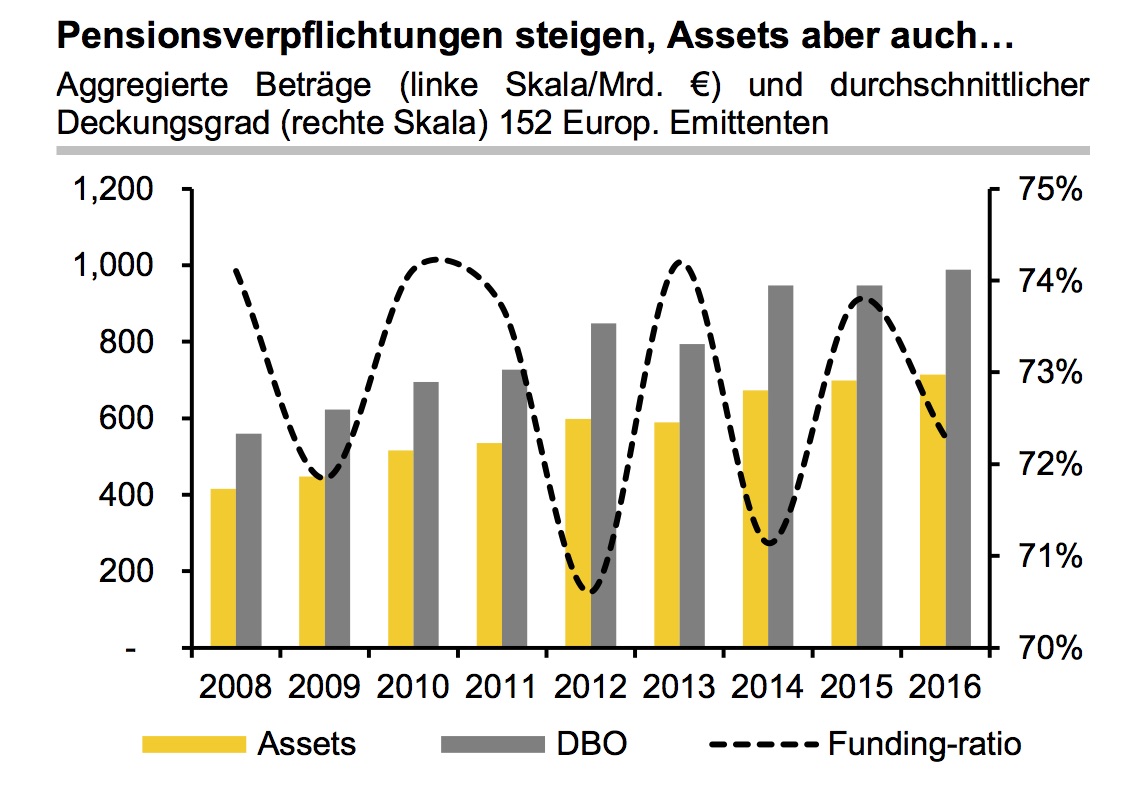

Denn: Da weitere EZB-Lockerungen die leichte Erholung der Abzinsungssätze von 2015 überwogen, stieg das aggregierte Defizit der Pensionsprogramme europäischer Unternehmen 2016 erneut auf Rekordniveau. Die Pensionsverpflichtungen wuchsen durchschnittlich um 4,3% auf fast eine Bio. Euro.

Abb.: Asset, DBO und Funding Ration im Verlauf.

Quelle: Commerzbank AG. Grafik zur Volldarstellung anklicken.

Ein mildernder Effekt durch steigende Abzinsungssätze dürfte sich auch 2017 in engen Grenzen halten, prognostiziert die Analyse.

Licht am Ende des Tunnels, doch der Handlungsbedarf bleibt

Das Coba-Papier hebt dabei hervor, dass es den Unternehmen zwar seit 2012 gelungen sei, das Wachstum der Defizite durch eine Kombination aus (1) Bewertungsgewinnen für Pensionsvermögen, (2) stabilen Beiträgen und (3) Abschlagszahlungen vergleichsweise niedrig zu halten. Auch wenn es länger dauern könnte als erhofft, dürften die Finanzchefs langsam Licht am Ende des Tunnels sehen. Denn trotz der Zurückhaltung Mario Draghis, sich zum Ausstieg zu bekennen, dürfte die QE-Strategie gleichwohl in die Endphase eingetreten sein. Damit steige die Wahrscheinlichkeit für höhere Renditen und demgemäß auch höhere Diskontsätze. Doch ebenso könnten günstigere Bewertungen festverzinslicher Anlagen ebenfalls dazu führen, dass sich künftig die Aufstockung von Pensionsvermögen durch strategische Beiträge als attraktive Strategie für liquiditätsstarke Unternehmen erweist, um die Defizite weiter abzubauen. Jedoch mahnen die Analysten:

„Trotz dieses weniger düsteren langfristigen Ausblicks sollten Unternehmen der Versuchung widerstehen, einfach nichts zu tun und einfach nur abzuwarten. Bei Finanzierungskosten nahe Allzeittiefs bleibt Risikoreduktion eine attraktive Option, insbesondere dort, wo der Leverage-Effekt durch die Emission hybrider Unternehmensanleihen begrenzt werden kann.“

Steigende operative Gewinne, ordentliche Erträge auf Pensionsvermögen und die Hoffnung auf höhere Zinsen verringerten zuletzt den Druck auf Unternehmen, ihre Defizite in aggressiver Weise abzubauen. Die zusätzliche Belastung durch steigende DBOs lasse ohne Frage nach, so die Analysten. Doch sich nur auf steigende Zinsen zu verlassen, könne sich als problematisch erweisen. Da Euro Credit Spreads wieder nahe ihrer Tiefststände stehen und Aktien auf hohem Niveau stagnieren, könne sich die Herausforderung letztlich von der Passiv- auf die Aktivseite der Pensionssysteme verlagern.

Spezialfall HGB – die Zwickmühle

Das deutsche Handelsrecht, besonders der § 253 HGB, bereitet deutschen Unternehmen, die ihr Pensionswesen nach IAS 19 bilanzieren, bekanntlich eine Zwickmühle. Diffizil ist die Lage aber auch für reine HGB-Bilanzierer. Auch darauf geht das Papier ein, indem es vor kosmetischen Maßnahmen warnt:

„Die von einigen Lobbygruppen weiterhin geforderte Verlängerung der Mittelungszeiträume würde die Probleme unseres Erachtens nur noch weiter in die Zukunft verlagern. Damit werden sinkende Abzinsungssätze Unternehmen, die das HGB anwenden, härter treffen als ihre zumeist größeren IFRS-Mitbewerber.“

Sven Reuss, Pension Advisor, Commerzbank AG, kommentierte besagte Zwickmühle gegenüber LEITERbAV: Steigende Zinsen linderten zwar den Druck international bilanzierender Unternehmen auf der Passivseite, für HGB-Bilanzierer schlage sich jedoch ein höheres Zinsniveau aufgrund der 10-jährigen Durchschnittskalkulation derzeit nicht in anziehenden Rechnungszinsen nieder. Zudem belasteten hier die Wertänderungen der Pensionsdefizite direkt die GuV. Der Blick richte sich damit auch hier verstärkt auf die Asset-Seite, vor allem auf das Durationsmanagement. Reus: „Eine kurze Duration im Fixed Income Portfolio von Pensionsvermögen sollte zwingend dann gewählt werden, wenn der Pensionsmanager einen Zinsanstieg erwartet, der den der aktuellen Terminkurve übersteigt. Es bleibt darüber hinaus spannend, ob wir in den nächsten Monaten doch noch aufgrund der niedrigen Refinanzierungssätze Pensions-getriebene Kapitalmarkttransaktionen wie zum Beispiel Hybrid Kapital-Emissionen sehen werden.“

Als ein Beispiel für ein Unternehmen, das die günstige Refinanzierung genutzt hat, seine Funding Ratio zu verbessern, sei an dieser Stelle die Deutsche Post erwähnt.