Vermutlich am morgigen 25. Februar wird das Bundeskabinett über die infolge des KAGB notwendigen Änderungen der Anlageverordnung und der Pensionsfonds-Kapitalanlageverordnung entscheiden. Paul Wessling kommentiert den gegenwärtigen Referentenentwurf zur PFKapAV.

Die wesentlichen Änderungen der Anlageverordnung wie auch der im folgenden zu besprechenden Pensionsfondskapitalanlageverordnung (Entwurf vom 9. Februar 2015) bestehen in der Umsetzung des Kapitalanlagegesetzbuches (KAGB /AIFM-D) verbunden mit redaktionellen Änderungen zur Anpassung europarechtlicher Bezüge an die aktuelle Richtliniengeneration der Bankenregulierung sowie der Öffnung der Anlage in neue beziehungsweise wieder eingeführte Assetklassen.

Durch abweichende Garantien eines Pensionsfonds gegenüber einer Lebens- beziehungsweise Rentenversicherung sowie in Bezug auf den jeweiligen Pensionsplan verlangt die Aufsicht eine erhöhte Granularität des Portfolios und limitiert nach wie vor jede Anlageklasse nach § 2 Abs.2 Nr. 1-18 PFKapAV auf 10 Prozent des gebundenen Vermögens nach § 3 Abs.1 beziehungsweise darüber hinaus auf ein vorsichtiges Maß bei Investitionen in geschlossene AIF nach § 2 Abs.2 Nr. 17 PFKapAV.

Die Aufsicht hat weiterhin grundsätzlich die Befugnis zur Absenkung der 10-Prozent- beziehungsweise Prudent-Quote bei der Anlage in Nachränge und Genüsse, in ABS, Aktien und Beteiligungen, in offene richtlinienkonforme Publikumsfonds nach Nr. 15 oder offene Spezial-AIF nach Nr. 16 sowie in Privat-Equity-Fonds und sonstige geschlossene AIF nach Nr. 17 und allen Hedgefonds- und Rohstoffanlagen.

Die Änderungen ergeben sich im Einzelnen in § 2 Abs.2 PFKapAV wie folgt:

Forderungen nach Nr.2 in Form von:

Nr. 2a:

Wertpapier-Darlehen mit Sicherheiten nach § 200 KABG (bisher § 54 InvG, redaktionelle Änderung).

Neue Anlagemöglichkeit in Nr. 2c:

Saldierte liquide Abrechnungsforderungen des Pensionsfonds gegenüber einem Rück-VU sind jetzt für das gebundene Vermögen geeignet.

Darlehen an öffentliche Schuldner Nr. 3:

Nr. 3b:

Streichung der Beschränkung auf 0-Prozent-Solva (Basel-II) bei Darlehen an EWR/OECD-Länder mit Beibehaltung der 30-Prozent-Streuungsgrenze.

Nr. 3c:

Streichung der Beschränkung auf 20-Prozent-Solva (Basel-II) bei Darlehen an EWR/OECD-Regionalregierungen oder Gebietskörperschaften unter Beibehaltung der 5-Prozent-Streuungsgrenze.

Nr. 3f:

Neu ist die Anlage bei einer Abwicklungsanstalt i.S.d Finanzmarktstabilisierungsfondsgesetzes, falls öffentliche Schuldner einem Verlustausgleich unterliegen (Beispiel „EAA“ in NRW als Nachfolgeinstitut der WestLB mit Landesbürgschaft). Hier erfolgte eine Anpassung an die Anlage-VO der Versicherer, welche diese Investments schon seit 2011 erwerben konnten.

Darlehen an Unternehmen Nr.4:

Nr. 4a:

Besicherungsauflagen bleiben unverändert: Grundstücke, Wertpapiere, Forderungen oder Negativerklärung bei „ersten Adressen“ (gemäß R4 2011).

Nr. 4b:

redaktioneller Hinweis bei Gesellschafterdarlehen nach Nr. 14a (Beteiligung des PF an einer Immobiliengesellschaft) auf § 240 KAGB anstatt § 69 InvG. Die Darlehenseigenschaften und das 50-Prozent-Limit der Immobilienwerte als Darlehensgrenze im Fonds bleiben unverändert.

Neue Nr. 4c:

Anlage in Darlehen bei EWR/OECD-Unternehmen mit Specualtive-Grade-Rating, insbesondere Infrastruktur, Start-ups oder High-Yield-Unternehmen mit der allgemeinen Mischungsquote von 10 Prozent und bei ausreichenden Sicherheiten (Versicherer können nach AnlV diese Darlehen nur bis 5 Prozent des gebundenen Vermögens erwerben mit Anrechnung auf ihre 35-Prozent-Aktienquote).

Beteiligungen Nr. 13:

Die bisherige Nr. 13 wird zu Nr. 13 a (redaktionelle Änderung).

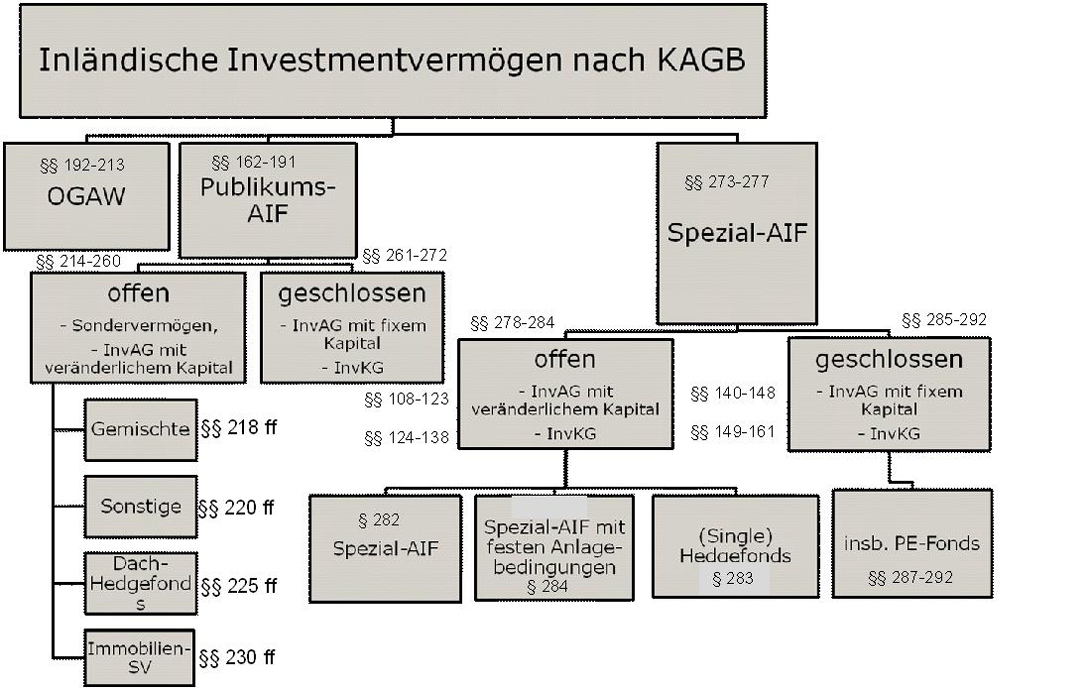

Neue Nr. 13b: Anteile und Aktien an inländischen geschlossenen AIF nach § 1 Abs. 3 und 5 KAGB: „Geschlossene AIF sind alle AIF, die keine offenen AIF sind.“

Nr. 13b aa:

AIF mit Beteiligungen an Unternehmen, die nicht zum Handel an einer Börse zugelassen oder in einen organisierten Markt einbezogen sind (§ 261 Abs.1 Nr.4 KAGB) oder Anlagen in anderen EK-ähnliche Instrumenten und andere Unternehmensfinanzierungen.

Nr. 13b bb: im EWR oder OECD vergleichbare ausländische geschlossene AIF mit Zulassung nach § 20 oder Registrierung nach § 44 KAGB, was insbesondere ausländischen Fonds den Marktzugang erhält und erleichtert, ohne sich dem Zulassungsverfahren auszusetzen.

Bisher nach Nr. 13 geeignete „Private-Equity-Fonds“, die über ihre Zielbeteiligungsunternehmen unternehmerische Risiken eingehen, unterliegen jetzt nach Nr. 13b dem Anwendungsbereich des KAGB und im Unterschied zu Anlagen nach Nr. 13a einer investmentrechtlichen Regulierung (Aufsicht).

Sofern es sich um Anteile an einem Vehikel handelt, dass keinem Investmentrecht unterliegt (zum Beispiel § 2 Abs. 4.KAGB), können diese bei Vorliegen der Voraussetzungen dem gebundenen Vermögen nach Nr. 13 a zugeführt werden.

Bei PE-Zielfonds eines Dachfonds müssen beide Sondervermögen den Sitz im EWR/OECD haben, um damit nach Nr. 13b qualifiziert sein. Zur Sicherstellung einer ausreichenden Fungibilität müssen die Anteile und Aktien an einem Investmentvermögen frei übertragbar sein. Bestehende Investments welche die neuen Eigenschaften nach Nr. 13b nicht erfüllen, können bis zum Abgang /Exit oder Fälligkeit nach der Übergangsregel in § 6 in Nr.13b weiter gehalten werden.

Immobilien Nr. 14:

Neu gefasst wurde die Nr. 14c aa/bb: (vormals geschlossene Immobilienfonds). Möglich bleibt der Erwerb von Anteilen und Aktien an inländischen offenen/geschlossenen Immobilien-Spezial-AIF oder geschlossenen Immobilien-Publikums-AIF oder im EWR zugelassenen ausländischen Immobilien-AIF mit der Anlage in Vermögensgegenstände nach §§231; 253 KAGB.

Offene Publikums-Immobilien-AIF hingegen sind ungeeignet, allerdings erlauben die Übergangsregeln des § 6 Abs.2 PFKapAV, dass vor dem 8. April 2011 (Inkrafttreten des AnsFug) erworbene Offene Immobilien Publikumsfonds nach Nr.14c zugeordnet bleiben können, auch wenn sich durch das AnsFug die Fungibilität mit 24 Monaten Mindesthaltedauer verschlechtert hat (§ 255 KAGB) – ein weiterer Erwerb nach dem 8. April 2011 ist aber nicht möglich.

Erläuterungen zu §§ 231 ff KAGB

§ 231 Zulässige Vermögensgegenstände; Anlagegrenzen:

(1) Die AIF-Kapitalverwaltungsgesellschaft darf für ein Immobilien-Sondervermögen nur folgende Vermögensgegenstände erwerben:

1. Mietwohngrundstücke, Geschäftsgrundstücke und gemischt genutzte Grundstücke

2. Grundstücke im Zustand der Bebauung, <= 20 Prozent des SV-Wertes

3. unbebaute Grundstücke <= 20 Prozent des SV-Wertes

4. Erbbaurechte unter den Voraussetzungen der Nummern 1 bis 3

5. andere Grundstücke <= 15 Prozent des SV-Wertes

6. Nießbrauchrechte zur der Erfüllung öffentlicher Aufgaben <= 10 Prozent des SV-Wertes

7. die in den §§ 234 und 253 genannten Vermögensgegenstände.

§ 234 Beteiligung an Immobilien-Gesellschaften <= 49 Prozent des Vermögens (incl. Hebel) mit Beherrschung, <= 30 Prozent des Vermögens (incl. Hebel) ohne Beherrschung.

§ 253 Liquiditätsvorschriften

(1) insgesamt 49 Prozent in

1. Bankguthaben

2. Geldmarktinstrumenten

3. Investmentanteilen

4. Wertpapieren

5. Aktien von REIT-Aktiengesellschaften

6. Derivaten zu Absicherungszwecken

Mindestens 5 Prozent des Wertes des Sondervermögens müssen für die Anteilsrücknahme verfügbar sein.

§ 254 Kreditaufnahme

nur bis zur Höhe von 30 Prozent des Verkehrswertes der Immobilien, wenn

1. dies in den Anlagebedingungen vorgesehen ist,

2. die Kreditaufnahme mit einer ordnungsgemäßen Wirtschaftsführung vereinbar ist,

3. die Bedingungen der Kreditaufnahme marktüblich sind und

4. die Grenze nach § 260 Absatz 3 Nummer 3 nicht überschritten wird.

Eine Kreditaufnahme zur Finanzierung der Rücknahme von Anteilen ist nur nach Maßgabe des § 199 KAGB möglich.

§ 255 Sonderregeln für die Ausgabe und Rücknahme von Anteilen: Die Rücknahme muss mindestens alle 12 Monate möglich sein, aber erst nach Ablauf einer Mindesthaltefrist von 24 Monaten.

Neu nach KAGB und geändert ist die nummerngleiche, jedoch inhaltlich unterschiedliche Regelung zur indirekten Vermögensanlage.

Nr. 15:

§ 2 Abs. 2 Nr. 15 PFKapAV regelte vormals Anteile inländischen Sondervermögens (OGAW und Non-OGAW) und nunmehr nur noch den Erwerb von Anteilen und Anlageaktien an inländischen offenen richtlinienkonformen Publikums-Sondervermögen; damit werden von Nr.15 nur noch alle OGAW mit Sitz der KVG im EWR (OGAW-KVG) erfasst.

Nach §§ 192 ff KAGB zulässige Vermögensgegenstände (OGAW-Mischung) und nach Nr. 15 sind somit:

Mindestens 90 Prozent notierte / fungible Anlagen in:

1. Wertpapiere

2. Geldmarktinstrumente

3. Derivate

4. Bankguthaben

5. Anteile oder Aktien an inl. / ausl. Investmentfonds

6. 10 Prozent andere Vermögensanlagen (§ 198 KAGB wie SSD/NSV mit bestimmten Eigenschaften / Emittenten)

7. 10 Prozent Kreditaufnahme – kurzfristig.

Nr 16:

§ 2 Abs. 2 Nr. 16 PFKapAV regelte vormals Anteile an einer inländischen Investment AG mit variablen Kapital (OGAW und Nicht-OGAW) und erweitert jetzt die Möglichkeiten für institutionelle Investoren durch den Erwerb von Anteilen und Anlageaktien eines inländischen offenen Spezial-AIF im Sinne des §§ 1 Absatz 6 i.V.m. § 284 KAGB sowie von Anteilen und Aktien an vergleichbaren EU-Investmentvermögen i.S.v. §284 KAGB einer zugelassenen EWR-KVG.

Nach §§ 284 KAGB zulässige Vermögensgegenstände (AIF-Mischung) und nach Nr. 16 sind somit:

Wertpapiere

Geldmarktinstrumente

Derivate

Bankguthaben

Immobilien

Beteiligungen an Immobilien-Gesellschaften

Anteile oder Aktien an inländischen offenen Investmentvermögen sowie an entsprechenden offenen EU oder ausländischen Investmentvermögen

Beteiligungen an ÖPP-Projektgesellschaften, wenn der Verkehrswert dieser Beteiligungen ermittelt werden kann

Edelmetalle, unverbriefte Darlehensforderungen und Unternehmensbeteiligungen, wenn der Verkehrswert dieser Beteiligungen ermittelt werden kann

Max. 20 Prozent an nicht notierten Unternehmensbeteiligungen (Personen- oder Kapitalgesellschaften)

Max .10 Prozent in sonstige Anlageninstrumente nach § 198 KAGB wie nicht notierte Wertpapiere, öffentliche oder öffentlich garantierte SSD/Forderungen (Restmenge).

Nr 17:

§ 2 Abs. 2 Nr. 17 PFKapAV regelte vormals Anteile an ausländischen Investmentanteilen i.S. der Nr. 15 (alt – OGAW und Non-OGAW), nunmehr aber die restlichen Fondstypen nach KAGB, also im Wesentlichen geschlossene Spezial-AIF / Hedge-Fonds (§ 283 KAGB), welche nicht die Vorgaben nach § 284 KAGB erfüllen, da sie bestimmte Limits überschreiten und auch nicht zugeordnet werden können nach

Nr. 13 b geschlossene-Privat Equity Fonds

Nr.14 c geschlossene PUB-Immobilienfonds

Nr. 15 oder 16 offene PUB-OGAW, offene Spezial-OGAW-AIF § 282 und offene Spezial-AIF mit festen Anlagebedingungen § 284 KAGB

sowie keine offenen Publikums-Immobilien-Sondervermögen nach den §§ 230 bis 260 sind.

Da allerdings keine vollständige Kongruenz von KAGB und Investmentsteuergesetz (InvStG) besteht, bleibt nach § 1 Absatz 1b Nr. 5 ff InvStG ein Investmentfonds als OGAW oder AIF nur steuerfrei, wenn auch die folgenden Anlagebestimmungen erfüllt sind:

§ 1 Absatz 1b Nr. 5 bis 8 InvStG:

5. Die Vermögensanlage erfolgt zu mindestens 90 Prozent des Wertes des OGAW oder des AIF in die folgenden Vermögensgegenstände:

a) Wertpapiere

b) Geldmarktinstrumente

c) Derivate

d) Bankguthaben

e) Grundstücke, grundstücksgleiche Rechte und vergleichbare Rechte

f) Beteiligungen an Immobilien-Gesellschaften

g) Betriebsvorrichtungen und andere Bewirtschaftungsgegenstände im Sinne des § 231 KAGB

h) Anteile oder Aktien an inländischen und ausländischen Investmentfonds

i) Beteiligungen an ÖPP-Projektgesellschaften

j) Edelmetalle, unverbriefte Darlehensforderungen und Beteiligungen an Kapitalgesellschaften, wenn der Verkehrswert ermittelt werden kann.

6. Höchstens 20 Prozent seines Wertes werden in Beteiligungen an Kapitalgesellschaften investiert, die weder zum Handel an einer Börse zugelassen noch in einem anderen organisierten Markt zugelassen oder in diesen einbezogen sind. Immobilienfonds (OGAW oder AIF) dürfen jedoch bis zu 100 Prozent ihres Wertes in Immobiliengesellschaften investieren.

7. Die Höhe der Beteiligung an einer Kapitalgesellschaft liegt unter 10 Prozent des Kapitals der Kapitalgesellschaft. Ausnahme sind Beteiligungen eines OGAW oder eines AIF an

a) Immobilien-Gesellschaften,

b) ÖPP-Projektgesellschaften und

c) Gesellschaften mit Unternehmensgegenstand Erzeugung erneuerbarer Energien.

8. Ein Kredit darf nur kurzfristig und nur bis zur Höhe von 30 Prozent des Wertes des OGAW oder des AIF aufgenommen werden, im Immo-AIF bis 50 Prozent des Immo-Wertes.

Nach § 1 Absatz 1c InvStG sind OGAW und AIF, die nicht die Voraussetzungen des Absatzes 1b erfüllen, steuerpflichtige Investitionsgesellschaften in Form der Investment-AG oder Investment-KG.

Werden die 10 Prozent Beteiligungsanteil nach Nr.7 überschritten oder mehr als 10 Prozent Personen-Gesellschaftsanteile innerhalb der 10-prozentigen Restmenge erworben, dann ist ein steuerfreier Investmentfonds unter Umständen nicht mehr möglich, denn auch schon „andere“ Vermögensgegenstände können die Restmenge belasten.

Bei Hedgefonds- und rostoffgebundenen Anlagen kann die Aufsicht die maximal mögliche Quote je Assetklasse von 10 Prozent des gebundenen Vermögens auf ein reduziertes Maß nach § 3 Abs. 2 Satz 2 PFKapAV senken, zusätzlich zu den schon bisher möglichen Einschränkungen nach § 3 Abs. 2 Satz 1, wie eingangs beschrieben.

Die Stärkung der Infrastrukturinvestitionen erfolgt nicht nur über die „High-Yield-Darlehen“ nach der neuen Nr. 4c, sondern auch über die Wieder-Öffnung der Konzernklausel.

Nach § 2 Abs. 4, Nr. 3 PFKapAV sind passive Unternehmensbeteiligungen eines Pensionsfonds bei Konzernunternehmen sicherungsgeeignet. Einen Einfluss auf das operative Geschäft oder eine laufende Projektentwicklung ist dann aber seitens des Pensionsfonds unbedingt auszuschließen.

Fazit:

Der Entwurf der PFKapAV orientiert sich stark an der Anlageverordnung für Versicherungen mit einigen Erleichterungen, aber auch Einschränkungen in der Portfoliomischung, wobei die Umsetzung des KAGB auch im Kontext zum Investmentsteuergesetz vergleichbar ist.

Eine mögliche kommende Gefahr für die versicherungsförmigen Durchführungswege sowie den Pensionsfonds ergibt sich jedoch durch die Planung einer Körperschaftssteuer auf die Erträge deutscher (Aktien)-Publikumsfonds in Höhe von 15 Prozent, was dann bei einer weiterhin geltenden Abgeltungssteuer von 25 Prozent auf 85 Prozent Ausschüttung (statt 100 Prozent) die Steuerlast insgesamt erhöht oder einführt und sowohl den Pensionsfonds als auch den Versicherer wie auch Versorgungswerke und Zusatzversorgungen verstärkt unter Renditedruck setzt.

Der Autor ist unter anderem Leiter des VVB-Fachkreises Kapitalanlagen & Asset Management. Von ihm erschien breits auf Leiter-bAV.de:

„Im Bermuda-Dreieck: Der Masterfonds unter der neuen Anlagenverordnung“ (22. September 2014).