Seit Juni liegt der Referentenentwurf zur Novellierung der Anlageverordnung zur Konsultation und Diskussion vor. Paul Wessling analysiert Detailfragen für die Anlage in Sondervermögen – und stellt einen Dissens zwischen drei relevanten Regelwerken fest. Teil I eines zweiteiligen Beitrags.

Der Rahmen des KAGB

Hintergrund der Novellierung der Anlageverordnung (AnlV) ist die Anpassung an das Kapitalanlagengesetzbuch (KAGB), also das seit dem 22. Juli 2013 gültige, neue Investmentrecht als Folge der nationalen Umsetzung der AIFM-Richtlinie. Die neue Fondswelt des KAGB regelt richtlinienkonforme (UCITS) und nicht richtlinienkonforme Sondervermögen (non-UCITS). Wesentliche Neuerungen haben sich vor allem bei letzteren, den nicht-richtlinienkonformen Sondervermögen ergeben.

Im Unterschied zum alten Investmentrecht sind nunmehr weitere Rechtsformen zur gemeinschaftlichen Anlage möglich beziehungsweise – bei entsprechender Mischung des Vermögens – zwingend. Zu letzteren gehören die Investment-AG mit variablem wie mit fixem Kapital (die es beide schon im alten Investmentrecht als nicht-zwingende Rechtsform gab) sowie ganz neu und ebenfalls zwingend die offene oder geschlossene Kommanditgesellschaft. Nahezu unverändert bleibt die bisherige Regulierung von OGAW-Fonds.

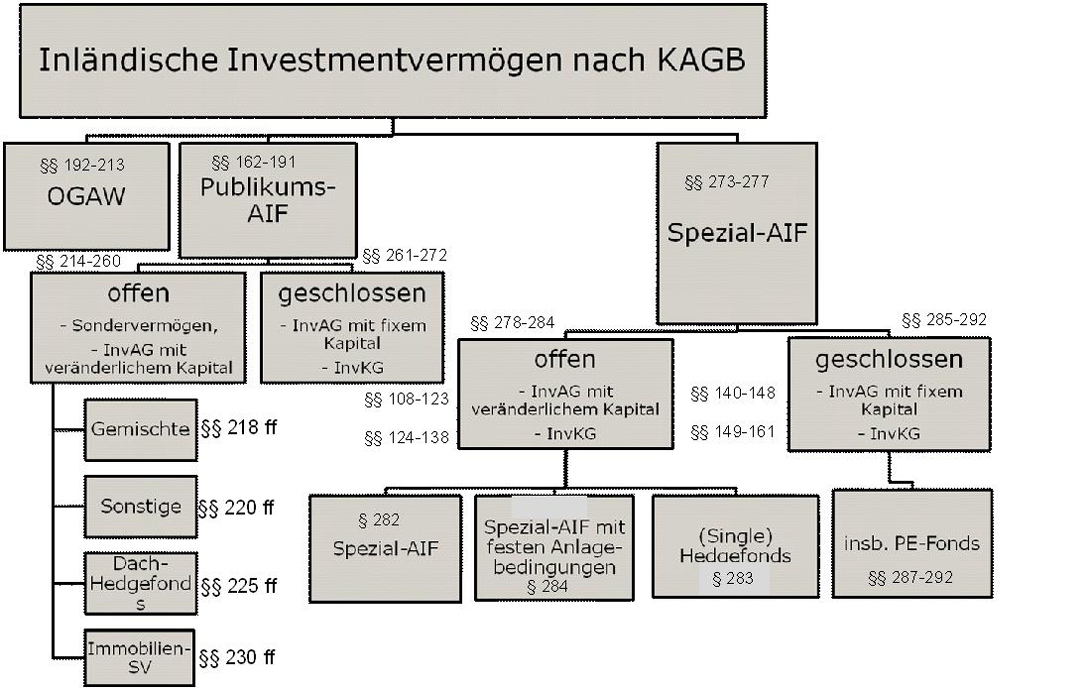

Abb.: Fondsstrukturen nach KAGB

Quelle: Paul Wessling

Zum Vergrößern anklicken

Neue Anlageverordnung ohne Generalklausel Nr. 15

Nach geltender Anlageverordnung werden Investitionen in deutsche oder ausländische Sondervermögen in § 2 Abs. 1 Nr. 15-17 der AnlV geregelt. Das soll laut dem vorliegenden Referentenentwurf auch so bleiben, allerdings mit verändertem Inhalt, anderer Bedeutung und damit verbundenen Auflagen, Pflichten und neuen Prüfungen beim Fondserwerb.

Erste wichtige Neuerung: Bis dato unterscheidet die AnlV nicht nach Fondstypen, sondern regelt in § 2 Abs. 1 Nr. 15 AnlV – in einer Generalklausel – grundsätzlich alle Sondervermögen, gleich ob OGAW oder Non-OGAW, ob Publikums- oder Spezialfonds. Im § 2 „Anlageformen“ heißt es:

(1) Das gebundene Vermögen kann angelegt werden in […]

15. Anteilen an inländischen Sondervermögen im Sinne des § 2 Absatz 2 oder 3 des Investmentgesetzes mit Ausnahme von Altersvorsorge-Sondervermögen nach den §§ 87 bis 90 des Investmentgesetzes;

Der neue § 2 Abs. 1 Nr. 15 AnlV dagegen regelt ausschließlich OGAW, also richtlinien-konforme Sondervermögen in Form der offenen Publikumsfonds einer Kapitalverwaltungsgesellschaft mit Sitz / Zulassung im EWR. Entsprechend lautet der Referentenentwurf an dieser Stelle:

(1) Das gebundene Vermögen kann angelegt werden in […]

15. Anteilen und Anlageaktien an inländischen offenen Publikumsinvestmentvermögen im Sinne des § 1 Absatz 2 des Kapitalanlagegesetzbuchs (OGAW) sowie Anteilen und Aktien an vergleichbaren EU Investmentvermögen im Sinne des § 1 Absatz 8 des Kapitalanlagegesetzbuchs, sofern diese von einer OGAW-Verwaltungsgesellschaft mit Sitz in einem Staat des EWR verwaltet werden.

Verlust der Steuerfreiheit?

Wesentlich zur Bestimmung der OGAW-Eignung ist dabei die Mischung des Sondervermögens nach §§ 192 ff KAGB. Zulässige Vermögensgegenstände sind:

Mindestens 90% notierte / fungible Anlagen in

1. Wertpapiere

2. Geldmarktinstrumente

3. Derivate

4. Bankguthaben

5. Anteile oder Aktien an inl. / ausl. Investmentfonds

6. 10 % andere Vermögensanlagen (wie SSD/NSV)

7. 10 % Kreditaufnahme – kurzfristig.

Ein OGAW ist grundsätzlich ein körperschafts-, umsatz- und gewerbesteuerbefreites Vermögen mit entsprechenden Steuerpflichten bei den Anteilsinhabern beziehungsweise Aktionären einer Investment AG. Die fehlende vollständige Kongruenz von KAGB und Investmentsteuergesetz kann jedoch bei einer „abweichenden“ Vermögenszusammensetzung dieses Steuerprivileg gefährden.

Der § 1 Abs. 1b InvStG n.F. geht über OGAW hinaus: Denn ein (steuerfreier) Investmentfonds ist ein OGAW oder ein AIF, der die folgenden Anlagebestimmungen erfüllt:

1. Der OGAW, AIF oder Verwalter des AIF unterliegt einer Aufsicht.

2. Die Anleger können mindestens einmal pro Jahr Rückgabe oder Kündigung ausüben.

3. keine aktive unternehmerische Bewirtschaftung der Vermögensgegenstände mit Ausnahmen von Immobilien-Gesellschaften.

4. Das Vermögen wird nach dem Grundsatz der Risikomischung angelegt.

5. Die Vermögensanlage erfolgt zu mindestens 90 Prozent des Wertes des OGAW oder des AIF in die folgenden Vermögensgegenstände:

a) Wertpapiere

b) Geldmarktinstrumente

c) Derivate

d) Bankguthaben

e) Grundstücke, grundstücksgleiche Rechte und vergleichbare Rechte

f) Beteiligungen an Immobilien-Gesellschaften

g) Betriebsvorrichtungen und andere Bewirtschaftungsgegenstände i.S.des § 231

h) Anteile oder Aktien an inländischen und ausländischen Investmentfonds

i) Beteiligungen an ÖPP-Projektgesellschaften

j) Edelmetalle, unverbriefte Darlehensforderungen und Beteiligungen an Kapitalgesellschaften, wenn der Verkehrswert ermittelt werden kann.

6. Höchstens 20 % des Wertes sind in Beteiligungen an Kapitalgesellschaften investierbar, die weder zum Handel an einer Börse / organisierten Markt zugelassen / einbezogen sind.

7. Die Höhe der Beteiligung an einer Kapitalgesellschaft liegt unter 10 % des Kapitals mit Ausnahme von Immobilien-Gesellschaften, ÖPP-Projektgesellschaften und „EEG-Gesellschaften“.

8. Ein Kredit darf nur kurzfristig und nur bis zur Höhe von 30 % des Wertes des OGAW oder des AIF aufgenommen werden, jedoch bei Immobilien-AIF bis 50 %.

Zu beachten ist, dass ein OGAW in die Anlagen nach 5. e-g, i, j nicht investieren darf.

Nach § 1 Abs. 1c InvStG n.F. sind Sondervermögen, die diese Voraussetzungen nicht erfüllen, keine OGAW und AIF, sondern Investitionsgesellschaften und unterliegen dem damit verbundenen Steuerregime.

Insoweit also nach §§ 192 ff KAGB für OGAW keine Unternehmensbeteiligungen möglich sind, erfolgt auch bei schon bestehenden Beteiligungen an Personengesellschaften (PE usw.) eine Steuerpflicht auf das gesamte Vermögen verbunden mit einem Rechtsformzwang nach §§ 18, 19 InvStG als Investment-AG bzw. Investment-KG, wobei die KG als steuertransparente Lösung nach Meinung des Autors stets vorzuziehen ist.

Dies kann durchaus von Relevanz sein, da seit 2002 durch die Umsetzung der OGAW-I- und der OGAW-III-Richtlinie in das Investmentrecht der richtlinien-konforme sowie der non-OGAW Bereich (AIF) in Deutschland reguliert wurde und Sondervermögen entsprechend aufgebaut wurden.

Der Rechtsformzwang für Spezial-AIF wird gemildert durch § 15 i.V.m. § 1 Abs.1f Nr.3 InvStG n.F. in Form der Offenen KG zur Anlage in der bAV mit Beibehaltung der Steuerfreiheit als Sondervermögen, allerdings jeweils begrenzt auf 100 institutionelle Anleger mit der Nachweisplicht zum Anlagezweck und zur Vermögensgröße kongruent zum Verpflichtungsbarwert.

Der Autor ist unter anderem Leiter des VVB-Fachkreises Kapitalanlagen & Asset Management.

Ende des ersten Teils eines zweiteiligen Beitrags.