Die Zeiten sind vorbei, in denen Themen wie „Pure DC“ sowie die Streichung von Garantien für Pensionszusagen in Deutschland nur hinter vorgehaltener Hand und mit wehmütigem Blick in die Niederlande, nach Großbritannien oder in die USA diskutiert worden sind. Mit dem BRSG steht dies alles nun auch in Deutschland auf der Agenda. Doch kann es die Erwartungen wirklich erfüllen? Hans-Peter Bauder analysiert.

KAS BANK N.V. – German Branch.

Das Betriebsrentenstärkungsgesetz befindet sich im Gesetzgebungsverfahren, und viele halten es zu Recht für einen großen Wurf – besteht doch die große Möglichkeit, die dringend notwendigen Verbesserungen im Bereich der bAV in Deutschland nachhaltig, innovativ und vor allem modern auf tragfähige Beine zu stellen. Denn die von der Bundesregierung geplante bAV-Reform umfasst Maßnahmen, die der weiteren Verbreitung dienen dürften und sich insbesondere an kleine und mittlere Unternehmen sowie Beschäftigte mit geringem Einkommen richten sollten. Allerdings sieht das Gesetz den Wegfall jeglicher Garantien und Arbeitgeberhaftungen vor und zielt auf eine reine Beitragszusage mit angestrebter Zielrente. Am Ende sind es jedoch die Mitarbeiter der Unternehmen in Deutschland, die trotz der Risikoverlagerung diese Verträge abschließen sollen. Und somit hängt der Erfolg dieser neuen bAV-Variante davon ab, ob die Rahmenbedingungen für die künftigen Versorgungsberechtigten interessant gestaltet sind.

Das Betriebsrentenstärkungsgesetz als Chance der Weiterentwicklung der bAV in Deutschland

Interessant sind diese Rahmenbedingungen typischerweise dann, wenn Themen wie Verständlichkeit, Rentabilität, Transparenz und vor allem Vertrauen in den Vordergrund gerückt werden. Insbesondere der Wegfall von Garantien und eine geplante Zielrente machen hohe Kontroll- und Governance-Anforderungen und eine stärkere Transparenz der Risiken und der unterschiedlichsten Kosten notwendig, um das Vertrauen der Arbeitnehmer und Versorgungsberechtigten auszubauen und somit auch eine höhere Verbreitung der kapitalgedeckten bAV in Deutschland zu erreichen.

Dabei lohnt vor allem ein Blick über die Grenzen in die bereits eingangs erwähnten Länder, in denen die kapitalgedeckte betriebliche Altersversorgung ohne Garantien eine bereits langjährige Tradition hat. Gerade in Ländern wie den Niederlanden, in denen die Pensionsvermögen mit rund 170 Prozent des Bruttoinlandsprodukts (BIP) ein Vielfaches von Deutschland ausmachen und Partizipationsquoten von über 90 Prozent keine Seltenheit sind, könnten als gutes Beispiel dienen und uns hier in Deutschland helfen, gravierende Fehler in der Ausgestaltung der neuen Systeme zu vermeiden.

Stärkere Transparenz im geplanten Gesetz noch unzureichend – Kostenbenchmarking bietet erhebliche Vorteile

Wie bereits erwähnt, kommt dem Transparenzgebot im Allgemeinen und der Kostentransparenz im Besonderen eine essentielle Bedeutung zu, um die Akzeptanz der neuen Modelle in der Bevölkerung nicht zu gefährden. Es gibt allerdings viele Experten, die in der Ausgestaltung der neuen gesetzlichen Grundlage in Form des BRSG wichtige Governance- und Transparenzgebote vermissen. So auch beispielsweise Dr. Henriette Meissner, Geschäftsführerin der Stuttgarter Vorsorge-Management GmbH und Leiterin der Fachvereinigung Unterstützungskassen der aba. Im Rahmen einer kürzlich in Frankfurt durchgeführten Fachtagung der Pensions-Akademie, einer Denkfabrik und Plattform der bAV, betonte sie, dass beim BRSG ein regulatorischer Rahmen zum Thema „Kostenbenchmarking“ fehlt und Möglichkeiten verschenkt werden, die neuen Sozialpartnermodelle so aufzusetzen, dass die Performance auch von der Kostenseite her verbessert würde. Bisher werde nur einseitig auf die Kapitalanlageseite fokussiert. Für die Gesamtperformance seien aber die Kosten und ein Kostenbenchmarking genauso wichtig.

Eine ganzheitliche Kostenbetrachtung einschließlich eines Kostenbenchmarkings, das heißt einer detaillierten Kostenanalyse mit einem Vergleich innerhalb einer Peer Group, stellt auch aus Sicht der KAS BANK eine effektive Möglichkeit dar, weitere Einsparpotenziale zu erkennen, die Governance zu stärken und schließlich auch Renditesteigerungen zu erreichen. In den Niederlanden und in Großbritannien wird dieses Analysetool von Pensionseinrichtungen bereits seit längerem genutzt. Dass sich durch die stärkere Transparenz und Kostenanalyse erhebliche Einsparungen ergeben können, zeigt zum Beispiel das deutlich niedrigere Kostenniveau der Niederlande im Vergleich zu Deutschland, obwohl der Pensionsmarkt dort erheblich stärker gesetzlich reguliert ist und höhere regulative Anforderungen gelten. Gerade deshalb wurden dort bereits Transparenz- und Governance-Strukturen etabliert. Denn im Gegensatz zu Deutschland ist in den Niederlanden eine sehr detaillierte und umfangreiche Reporting- und Transparenzpflicht für verschiedene Kostenarten im Zusammenhang mit den gehaltenen Vermögensanlagen gesetzlich vorgeschrieben.

Kostenvergleiche mit niederländischen und britischen Pensionsfonds auch für deutsche EbAV

In den Niederlanden ist die KAS BANK führend bei der Administration von Altersvorsorgevermögen und agiert als Bindeglied zwischen den einzelnen auskunftspflichtigen Pensionsfonds und den Datenschnittstellen der Aufsichtsbehörden. Der Datenpool umfasst mittlerweile circa 50 niederländische Pensionseinrichtungen sowie ein Asset-Volumen von rund 100 Mrd. Euro mit circa 940.000 Versorgungsberechtigten. Auch in Großbritannien ist die KAS BANK seit Jahren vertreten und kann auf den dort gesammelten Erfahrungen entsprechend aufsetzen und diese für den deutschen Markt nutzen, in dem die KAS BANK über die eigenständig agierende Verwahrstelle KAS BANK N.V. – German Branch aktiv ist.

Den niederländischen und britischen Pensionsfonds bietet die KAS BANK bereits seit vielen Jahren eine Reihe von innovativen Werkzeugen, um aus der Fülle von IT-Daten die aussagekräftigsten zu identifizieren und vor allem die regulatorisch erforderlichen Berichte zu erstellen. Dazu gehört zum Beispiel der „Pension Monitor“, eine Online-Reportinglösung mit einer großen Detailtiefe der Kostenanalyse. Dies schließt auch ein Kostenbenchmarking der Transaktions- und Managementkosten ein. Auf Wunsch erhalten die Pensionseinrichtungen den Zugang zu verschiedenen Vergleichsbetrachtungen und können ihre absolute und relative Positionierung zu anderen Marktteilnehmern nutzen, um weitere Optimierungsmaßnahmen einzuleiten und die Effizienz zu steigern.

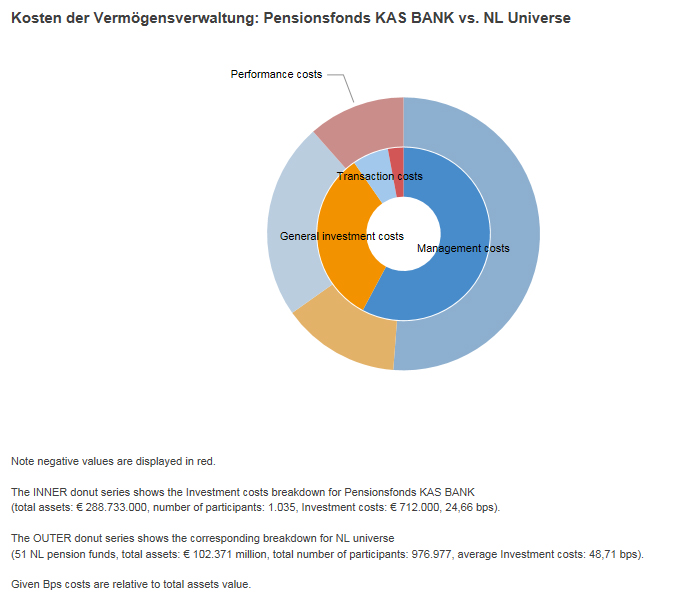

Abb. 1: Kosten der Vermögensverwaltung – Pensionsfonds KAS BANK vs. NL Universe.

Quelle: KAS BANK N.V. – German Branch. Grafik zur Volldarstellung anklicken.

Quelle: KAS BANK N.V. – German Branch. Grafik zur Volldarstellung anklicken.

Die KAS BANK geht sogar noch einen Schritt weiter und bietet einen grenzüberschreitenden Peer-Group-Vergleich an. Auch deutschen Pensionseinrichtungen wird nun die Möglichkeit geboten, sich auf anonyme Weise mit ähnlichen Einrichtungen der beiden größten europäischen Pensionsmärkte – den Niederlanden und Großbritannien – zu vergleichen. Die Ergebnisse des Kostenbenchmarkings werden online oder über mobile Anwendungen für Tablets über eine „Pension-Monitor-App“ zur Verfügung gestellt und sind rund um die Uhr abrufbar.

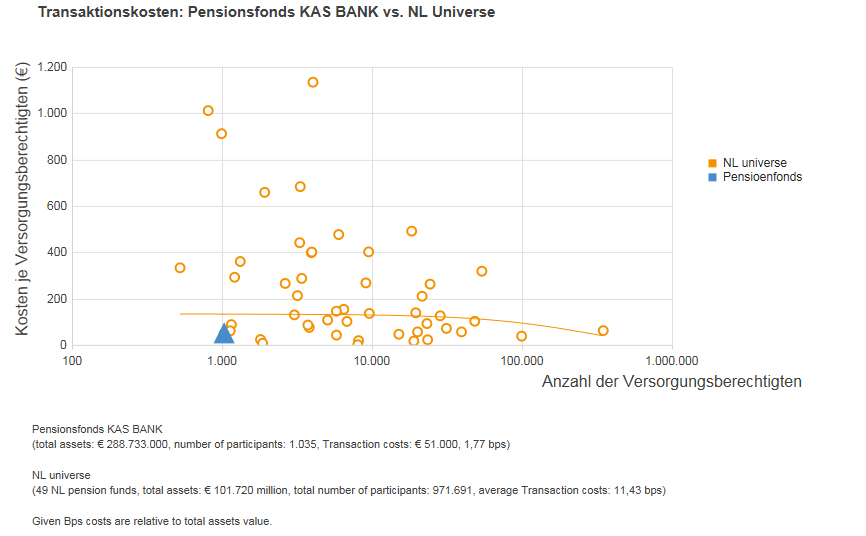

Abb. 2: Transaktionskosten – Pensionsfonds KAS BANK vs. NL Universe.

Quelle: KAS BANK N.V. – German Branch. Grafik zur Volldarstellung anklicken.

Quelle: KAS BANK N.V. – German Branch. Grafik zur Volldarstellung anklicken.

Die Erfahrungen in den Niederlanden und Großbritannien zeigen, dass eine detaillierte und verursachungsgerechte Erhebung von Verwaltungs- und Transaktionskosten sehr oft zu erheblichen Renditesteigerungen in den untersuchten Portfolien führt. Auch die deutschen Marktteilnehmer können diese Chance nutzen, um Kostensenkungspotenziale zu erkennen und die Anlagestrategie effizienter zu gestalten.

Nähere Informationen zum Thema Kostbenchmarking erhalten Interessierte auf der Handelsblatt Jahrestagung bAV vom 27.-29. März 2017 in Berlin bzw. auf www./kasbank.de/serviceleistungen/kostentransparenz.

Der Autor ist Leiter Business Development Pensions der KAS BANK N.V. – German Branch. Von ihm und anderen Autoren der KAS BANK erschienen zwischenzeitlich bereits auf LEITERbAV:

Die Nachbarn sind weiter – Administrations-Alpha durch Kostentransparenz bei der bAV (26. August 2015).

Trends im niederländischen Pensionswesen als Impulsgeber: Was haben sie? (26. Januar 2016).

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Hans-Peter Bauder

KAS BANK N.V. – German Branch

Mainzer Landstraße 51

60329 Frankfurt am Main

Tel. +49 69 5050 679-23

E-Mail: hans-peter.bauder@kasbank.com

Risikohinweis:

Die in diesem Beitrag getroffenen Aussagen entsprechen der Meinung des Autors und repräsentieren nicht notwendigerweise die Meinung der KAS BANK. Obwohl die Inhalte dieses Beitrags mit größtmöglicher Sorgfalt zusammengestellt wurden und nach Ansicht der KAS BANK zum Zeitpunkt der Veröffentlichung exakt diese Situation widerspiegeln, kann die KAS BANK nicht gewährleisten, dass diese Informationen korrekt und vollständig sind und / oder bleiben. Daher übernimmt die KAS BANK keine Haftung für Schäden, die sich aus der Nutzung von Inhalte in diesem Beitrag im Vertrauen oder Handlungen oder Unterlassungen aufgrund dessen ergeben.