Das von der EZB durch finanzielle Repression verursachte niedrige Zinsniveau setzt die Unternehmen im Rahmen ihrer bAV unter zusätzlichen Druck. Einerseits steigen die Pensionsverpflichtungen, zugleich ist es schwieriger geworden, ausreichend hohe Erträge auf das Planvermögen zu erzielen. Winfried Becker und Christian Storck analysieren.

Unangenehme Folge dieser Gemengelage: Die Deckungslücke weitet sich aus. Mit der Aktualisierung ihrer Basisstudie vom Februar 2014 hat die BHF-BANK diese Thematik erneut untersucht.

Historisch niedrige Abzinsungssätze, steigende Pensionsverpflichtungen

Das historisch niedrige Zinsniveau war 2014 einer der bestimmenden Faktoren an den Kapitalmärkten. Diese Zinsschmelze hat ebenso zu dramatischen Auswirkungen bei Pensionsverpflichtungen geführt. Die für die IFRS-Abschlüsse relevanten Rechnungszinsen im Rahmen der betrieblichen Altersversorgung sind 2014 im Jahresverlauf nahezu kontinuierlich gefallen. Für die üblichen Standardverfahren lag die Bandbreite zwischen 1,7% und 2,6% (2013: 3,3% bis 3,8%). Der für die HGB-Abschlüsse relevante Abzinsungssatz lag Ende 2014 bei 4,53% (Vorjahr: 4,88%). Wegen der besonderen Ermittlungsmethode, herangezogen wird ein durchschnittlicher Zinssatz der letzten sieben Jahre im Laufzeitenbereich von 15 Jahren, lässt sich bereits jetzt ein weiteres Absinken bis 2018 auf ein Niveau von 2,3% prognostizieren. Das sollte zu weiterem Volumensdruck auf die barwertigen Verpflichtungen in Höhe von mindestens 40% führen. Nachdem 2013 für die DAX-30-Unternehmen die Pensionsverpflichtungen um 3,6% auf rund 298,6 Mrd. Euro gefallen sind, zeichnet sich für 2014 ein deutlicher Anstieg auf etwa 365 Mrd. Euro (+22,3%) ab. Hauptgrund für diesen deutlichen Anstieg sind insbesondere die stark rückläufigen Abzinsungssätze. Bei einer Auswahl von MDAX-Unternehmen erwarten wir für 2014 einen Anstieg der Pensionsverpflichtungen um 9,3% auf 40,5 Mrd. Euro.

Funding Ratio unter Druck

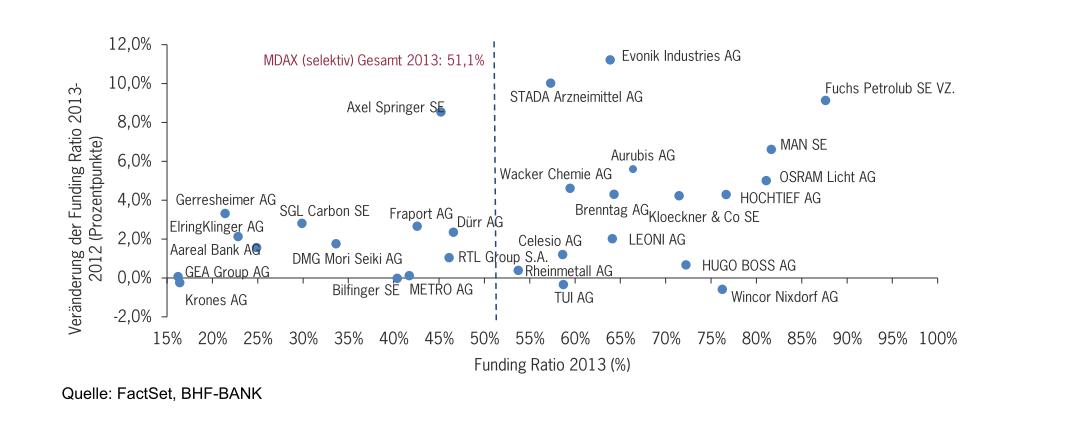

2013 stieg das Planvermögen der DAX 30-Unternehmen um 3,2% auf 198,1 Mrd. Euro. Der große Unterschied zwischen Mittelwert (6,6 Mrd. Euro) und Median (3,76 Mrd. Euro) deutet auf eine große Streuung der Einzelwerte hin. Er reflektiert damit auch unterschiedliche Handlungsstrategien bei der bAV. Da die Rentenmärkte 2014 eine gute Entwicklung nahmen und diese Papiere den überwiegenden Teil der Asset Allocation bei den Planvermögen repräsentieren, rechnen wir mit einem kumulierten Anstieg um etwa 6% auf 210 Mrd. Euro. 2014 wird die Funding Ratio für die DAX 30-Unternehmen auf voraussichtlich 57,5% (2013: 66,3%) sinken. Der deutliche Anstieg der Pensionsverpflichtungen, hervorgerufen durch die niedrigen Zinssätze, wird durch das Wachstum der Planvermögen nicht auszugleichen sein, so dass die Quote wieder sinken wird. Für die MDAX-Unternehmen erwarten wir für 2014 ebenfalls einen Rückgang der Funding Ratio auf 49,9% (2013: 51,1%). Generell haben die DAX-30-Unternehmen (Zeitraum 2010 bis 2013) eine bessere Funding Ratio als die MDAX-Unternehmen. Die nachfolgenden Grafiken stellen die jeweilige Finanzierungslandkarte für 2013 dar. Die Grafiken zeigen auf der X-Achse die absolute Höhe der Funding Ratio, während auf der Y-Achse die jeweilige Veränderung von 2013 gegenüber 2012 dargestellt ist.

DAX-30: Ausfinanzierungsgrad-Landkarte 2013

Quelle: FactSet, BHF-BANK

Gegenüber 2012 haben sich die Unternehmen aus den beiden unteren Quadranten 2013 deutlich bei der Ausfinanzierung nach oben bewegt. Für 2014 ist wieder ein Absinken zu erwarten. Auch bei unserer Auswahl von MDAX-Unternehmen (siehe nachfolgende Grafik) gibt es eine breite Streuung. Die Bandbreite des Finanzierungsgrads reicht von 0,5% bis zu 87,6%.

MDAX: Ausfinanzierungsgrad-Landkarte 2013

Quelle: FactSet, BHF-BANK

Absolute Return-Strategien als Lösungsansatz

Institutionelle Anleger, die On- oder Off-balance nach einer verpflichtungsadäquaten Kapitalanlage suchen, werden im aktuellen Niedrigzinsumfeld an bewährten Anlageklassen mit hohen Ertragschancen, zum Beispiel Aktien, nicht vorbei kommen. Gleichzeitig werden regelmäßige positive Renditen benötigt, um den durch den sinkenden Rechnungszins steigenden jährlichen Verpflichtungen nachkommen zu können. Einen Lösungsansatz für Investoren mit geringen Risikobudgets bieten Absolute Return-Strategien. Sie verbinden die Chancen der Aktienmärkte mit einem integrierten Risikoansatz. Entscheidend für den Erfolg von Absolute-Return-Strategien sind

– eine niedrige Korrelation mit traditionellen Assetklassen

– die Minimierung der Auswirkungen unvorhersehbarer Ereignisse („schwarze Schwäne“)

– geringe Schwankungen bei den jährlichen Erträgen

– und niedrige Volatilität.

Absolute-Return-Strategien mit mehrjährigem Track-Record bieten institutionellen Anlegern einen intelligenten Ausweg aus der Zinsfalle.

Die Basisstudie sowie das Update über die Auswirkungen der IAS 19-Revision auf Unternehmen sind bei den Autoren des Beitrags erhältlich.

Die Autoren:

Winfried Becker ist Aktienanalyst im Financial Markets Research Germany der BHF-BANK AG.

winfried.becker@bhf-bank.com

Christian Storck, MBA, LL.M., LL.M., ist Leiter Unternehmen, öffentliche Einrichtungen und Pensionslösungen bei der FRANKFURT-TRUST Investment-Gesellschaft mbH.

christian.storck@frankfurt-trust.de

Disclaimer siehe weiter unten.

Von den Autoren erschien bereits auf Leiter-bAV.de:

Handlungsbedarf durch IAS 19 revised

Advertorial mit freundlicher Unterstützung von

![]()

KONTAKT:

Dr. Alexander Pivecka

FRANKFURT-TRUST Investment-Gesellschaft mbH

Telefon 069 / 9 20 50 221

Telefax 069 / 9 20 50 102

alexander.pivecka@frankfurt-trust.de

Bockenheimer Landstraße 10

60323 Frankfurt am Main

www.frankfurt-trust.de

Werbliche Information – keine Finanzanalyse – keine Anlageberatung

Die Informationen dienen ausschließlich der Information und gelten nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Investmentanteilen. Das Angebot oder der Erwerb von FRANKFURT-TRUST-Fondsanteilen kann in einzelnen Ländern oder hinsichtlich einzelner Personen beschränkt sein. Die auf diesen Seiten enthaltenen Informationen sind daher nicht als Angebot oder Aufforderung zum Kauf von Fondsanteilen an Personen in solchen Ländern zu verstehen, in denen ein Angebot nicht zulässig ist oder an solche Personen, denen ein entsprechendes Angebot zum Kauf nicht unterbreitet werden darf. Die alleinige Grundlage für den Erwerb von FRANKFURT-TRUST-Fondsanteilen stellen der aktuelle Verkaufsprospekt, die wesentlichen Anlegerinformationen und die Allgemeinen Anlagebedingungen in Verbindung mit den Besonderen Anlagebedingungen dar, ergänzt um den aktuellen Jahresbericht sowie dem gegebenenfalls nach dem Jahresbericht veröffentlichten Halbjahresbericht. Berechnungsgrundlage für die aufgezeigten Wertentwicklungen ist der Anteilwert (ohne Ausgabeaufschlag); Ausschüttungen bzw. abzuführende Steuern wurden wiederangelegt. Aus dem Kursverlauf der Vergangenheit kann nicht auf künftige Entwicklungen geschlossen werden. Die Vermögensgegenstände (z. B. Aktien), in die die Gesellschaft für Rechnung des Fonds investiert, enthalten neben den Chancen auf Wertsteigerung auch Risiken. So können Wertverluste auftreten, indem der Marktwert der Vermögensgegenstände gegenüber dem Einstandspreis fällt. Weitere Risiken: Die tatsächliche Anlagepolitik kann darauf ausgerichtet sein, schwerpunktmäßig Vermögensgegenstände z.B. nur weniger Branchen, Märkte oder Regionen/Länder zu erwerben. Diese Konzentration auf wenige spezielle Anlagesektoren kann mit besonderen Chancen verbunden sein, denen aber auch entsprechende Risiken (z.B. Marktenge, hohe Schwankungsbreite innerhalb bestimmter Konjunkturzyklen) gegenüberstehen. Informationen über die Anlagegrundsätze sowie über die Anlagepolitik enthalten der Verkaufsprospekt und die wesentlichen Anlegerinformationen bzw. der Jahresbericht für das abgelaufene Berichtsjahr. Die Kurs- oder Marktwertentwicklung von Finanzprodukten hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die u.a. von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen und politischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird. Negative Kurs- und Marktentwicklungen können dazu führen, dass sich die Preise und Werte dieser Finanzprodukte reduzieren. Dabei können die Anteilpreise des Fonds auch innerhalb kurzer Zeiträume deutlichen Schwankungen nach oben und nach unten unterworfen sein. Durch den Ausfall eines Emittenten oder Kontrahenten können Verluste entstehen. Der Wert der auf Fremdwährungen lautenden Vermögensgegenstände kann schwanken. Derivategeschäfte können je nach Einsatzzweck gegebenenfalls die Renditechancen schmälern bzw. das Verlustrisiko zumindest zeitweise erhöhen. Durch eine Änderung der Anlagepolitik kann sich das mit dem Fonds verbundene Risiko inhaltlich verändern. Die Gesellschaft hat das Recht, die Anlagebedingungen des Fonds zu ändern. Ferner ist es ihr möglich, den Fonds ganz aufzulösen oder ihn mit einem anderen Fonds zu verschmelzen. Die Gesellschaft kann die Rücknahme der Anteile bei Vorliegen außergewöhnlicher Umstände zeitweilig aussetzen und die Anteile erst später zu dem dann gültigen Preis zurücknehmen. Für Anlagen in festverzinslichen Papieren gilt: Das Marktzinsniveau kann sich ändern. Steigen die Marktzinsen gegenüber den Zinsen zum Zeitpunkt der Emission, so fallen in der Regel die Kurse der festverzinslichen Wertpapiere. Fällt dagegen der Marktzins, so steigt der Kurs festverzinslicher Wertpapiere. Diese Kursschwankungen fallen je nach Laufzeit der festverzinslichen Wertpapiere unterschiedlich aus. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben geringere Kursrisiken als festverzinsliche Wertpapiere mit längeren Laufzeiten. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben demgegenüber in der Regel geringere Renditen als festverzinsliche Wertpapiere mit längeren Laufzeiten. Geldmarktinstrumente besitzen aufgrund ihrer kurzen Laufzeit von maximal zwölf Monaten tendenziell geringere Kursrisiken. Können für den Fonds Investmentanteile erworben werden, so stehen die Risiken in engem Zusammenhang mit den Risiken der in diesen Fonds enthaltenen Vermögensgegenstände bzw. der von diesen Fonds verfolgten Anlagestrategien. Etwaige Immobilieninvestitionen unterliegen Risiken, die sich auf den Anteilswert durch Veränderungen bei den Erträgen, den Aufwendungen und dem Verkehrswert der Immobilien auswirken können. Dies gilt auch für Investitionen in Immobilien, die von Immobilien-Gesellschaften gehalten werden. Das Risiko bei einem Erwerb von Anteilen an Hedgefonds ist abhängig von den Anlagestrategien, die der Hedgefonds verfolgt, und den Vermögensgegenständen, die er erwerben darf; es kann daher groß, moderat oder gering sein. Für Aktien von Investmentaktiengesellschaften mit fixem Kapital kann es an einem liquiden Markt fehlen, so dass die Aktien möglicherweise nicht rechtzeitig zu einem angemessenen Preis veräußert werden können. Grundsätzlich gilt: ES KANN KEINE ZUSICHERUNG GEGEBEN WERDEN, DASS DIE ZIELE DER ANLAGEPOLITIK TATSÄCHLICH ERREICHT WERDEN. Ausführliche Erläuterungen und Informationen finden Sie im aktuellen Verkaufsprospekt und den wesentlichen Anlegerinformationen des Fonds, die Sie kostenlos und in deutscher Sprache bei Ihrem Berater oder bei FRANKFURT-TRUST (www.frankfurt-trust.de) erhalten. Sollte der Fonds in der Schweiz zugelassen sein, ist dort der Vertreter die ACOLIN Fund Services AG, Stadelhoferstrasse 18, 8001 Zürich. Zahlstelle ist die BHF-BANK (Schweiz) AG, Schulhausstrasse 6, 8027 Zürich. Dort erhalten Sie auch kostenlos und in deutscher Sprache weitere praktische Informationen zum Fonds, den Verkaufsprospekt mit den Anlagebedingungen, die wesentlichen Anlegerinformationen sowie die Jahres- und Halbjahresberichte. Die aktuellen Ausgabe- und Rücknahmepreise finden Sie auf der Internet-Seite "www.frankfurt-trust.de".