Zum Jahresende 2013 hat die BaFin auch einen Blick auf das Investment ihrer Schützlinge in alternativen Asset-Klassen geworfen. Überwältigende Werte waren dabei landestypisch nicht zu erwarten.

Im Zusammenhang mit der BaFin-Jahrespressekonferenz im Mai und der Vorlage des BaFin-Jahresberichts 2013 hat Leiter-bAV.de mehrfach über den Zustand des deutschen Pensionskassenwesens berichtet (siehe hier, hier, hier und hier).

Doch selbstverständlich widmet sich die BaFin den Pensionskassen intensiver, als es Leiter-bAV.de je könnte. Unter anderem hat die Anstalt sich auch das Engagement der Kassen in alternative Investments angesehen. Ergebnis:

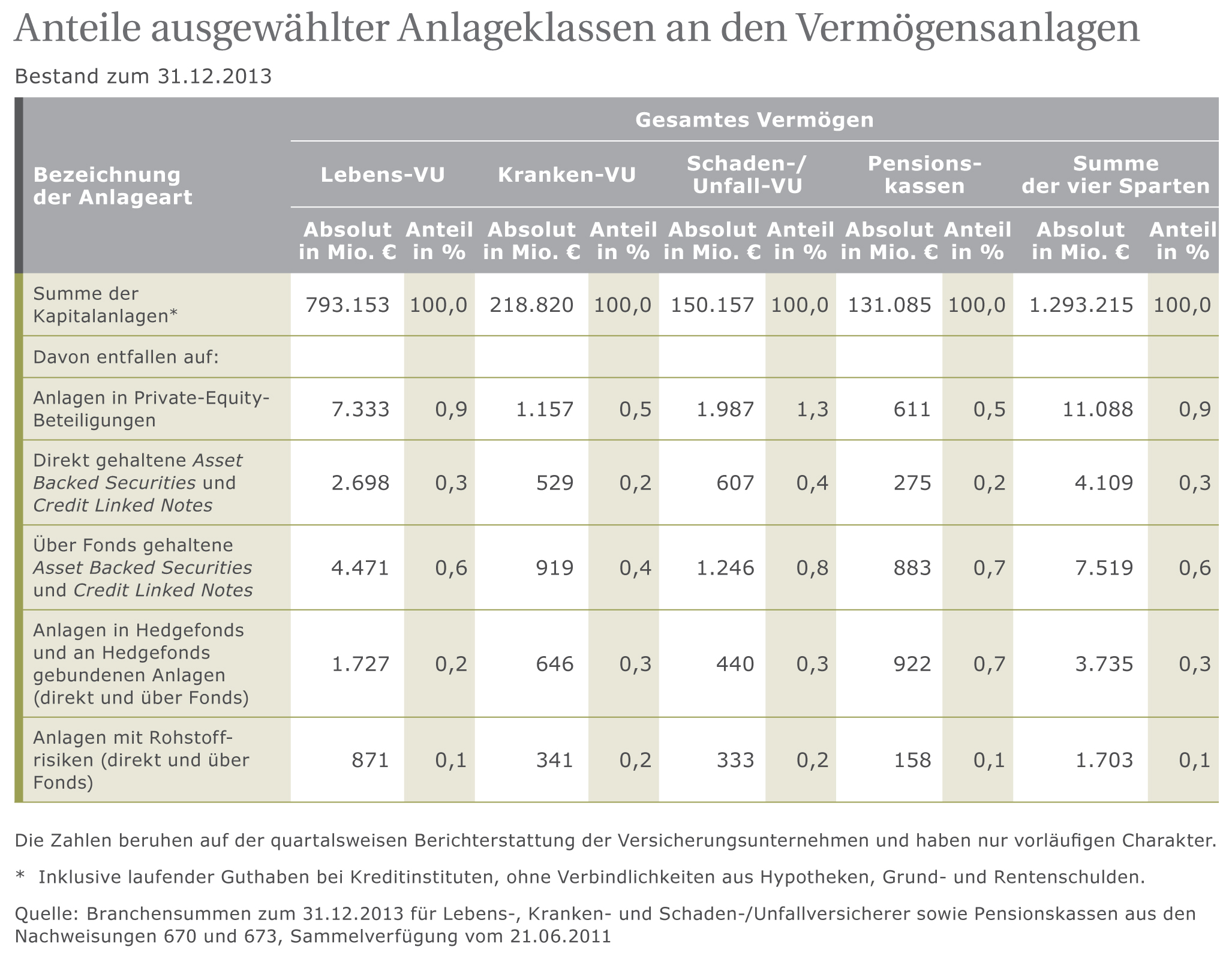

Die der Aufsicht unterstehenden 147 Pensionskassen verfügen laut BaFin über eine gesamte Anlagesumme von guten 131 Milliarden Euro. Hiervon investieren diese Stand Ende 2013:

0,5 Prozent in PE

0,2 Prozent direkt in Asset Backed Securities und Credit Linked Notes

0,7 Prozent über Fonds in Asset Backed Securities und Credit Linked Notes

0,7 Prozent in Hedgefonds

0,1 Prozent in Anlagen mit Rohstoffrisiken

In der Summe sind das 2,2 Prozent der Assets der deutschen Pensionskassen, die in Alternatives investiert sind – entsprechend runden 2,85 Milliarden Euro.

Der doppelt hinkende Vergleich

Manche Pensionskassen sind Finanzdienstleister, manche – regelmäßig die regulierten – sind Sozialeinrichtungen von Industrie oder Tarifparteien. Die BaFin unterscheidet in ihrer Statistik hier nicht. Das ist bedauerlich, denn da immerhin ein Teil der beaufsichtigten Kassen Non-Profit-Sozialeinrichtungen sind, hinkt allein schon deshalb jeder Vergleich mit den Lebensversicherern. Dieser verbietet sich nicht zuletzt gerade deshalb, weil gerade die pauschale Subsummierung von Einrichtungen der bAV und Lebensversicherern unter dem Terminus „Finanzdienstleister“ in Brüssel, aber auch auf nationaler Ebene, Teil der Problematik der falschen Regulierung von EbAV ist und demzufolge von relevanten Teilen der europäischen Industrie zu Recht kritisiert wird.

Unter diesem Vorbehalt hier nun gleichwohl aus Gründen der Anschaulichkeit die BaFin-Zahlen zu dem Investment der beaufsichtigten Lebensversicherer in alternativen Asset-Klassen (die ohnehin ähnlich unspektakulär sind wie die der Pensionskassen):

Von der gesamten Anlagesumme von guten 793 Milliarden Euro investieren die deutschen Lebensversicherer Stand Ende 2013:

0,9 Prozent in PE

0,3 Prozent direkt in Asset Backed Securities und Credit Linked Notes

0,6 Prozent über Fonds in Asset Backed Securities und Credit Linked Notes

0,2 Prozent in Hedgefonds

0,1 Prozent in Anlagen mit Rohstoffrisiken

In der Summe sind das 2,1 Prozent der Assets der deutschen Pensionskassen, die in Alternatives investiert sind – entsprechend runden 17,1 Milliarden Euro.

Fazit: Deutsche Pensionskassen (und Lebensversicherer) bleiben in ihrer strategischen Asset Allocation offenbar weiter äußerst zurückhaltend investiert. Und die Asset-Klasse „Infrastruktur“ – derzeit in aller Munde – wird von der derzeit gültigen Anlageverordnung und damit auch von der BaFin gar nicht erst gesondert aufgeführt, sondern verbirgt sich hinter Darlehen, Beteiligungen und ABS. Eine klare Schwarz/Weiß-Bewertung dieser defensiven Anlagestrategie – die mit zurückhaltenden Aktienquoten einhergeht – verbietet sich allerdings. Man kann einerseits mit Fug und Recht Verzicht auf Renditechancen ebenso kritisieren wie mangelhafte Diversifikation, und die Europäische Kommission wird nach ihrer jüngst entdeckten Liebe zu EbAV als Langfristinvestoren diese Zahlen ebenfalls mit Enttäuschung lesen. Andererseits sei betont, dass in den Krisen der jüngsten wie auch der nicht mehr ganz so jungen Vergangenheit die deutschen EbAV die in den traditionell aggressiver investierten Staaten – namentlich Großbritannien und den Niederlanden – mit schöner Regelmäßigkeit auftretenden Rentenkürzungen weitestgehend vermeiden konnten.

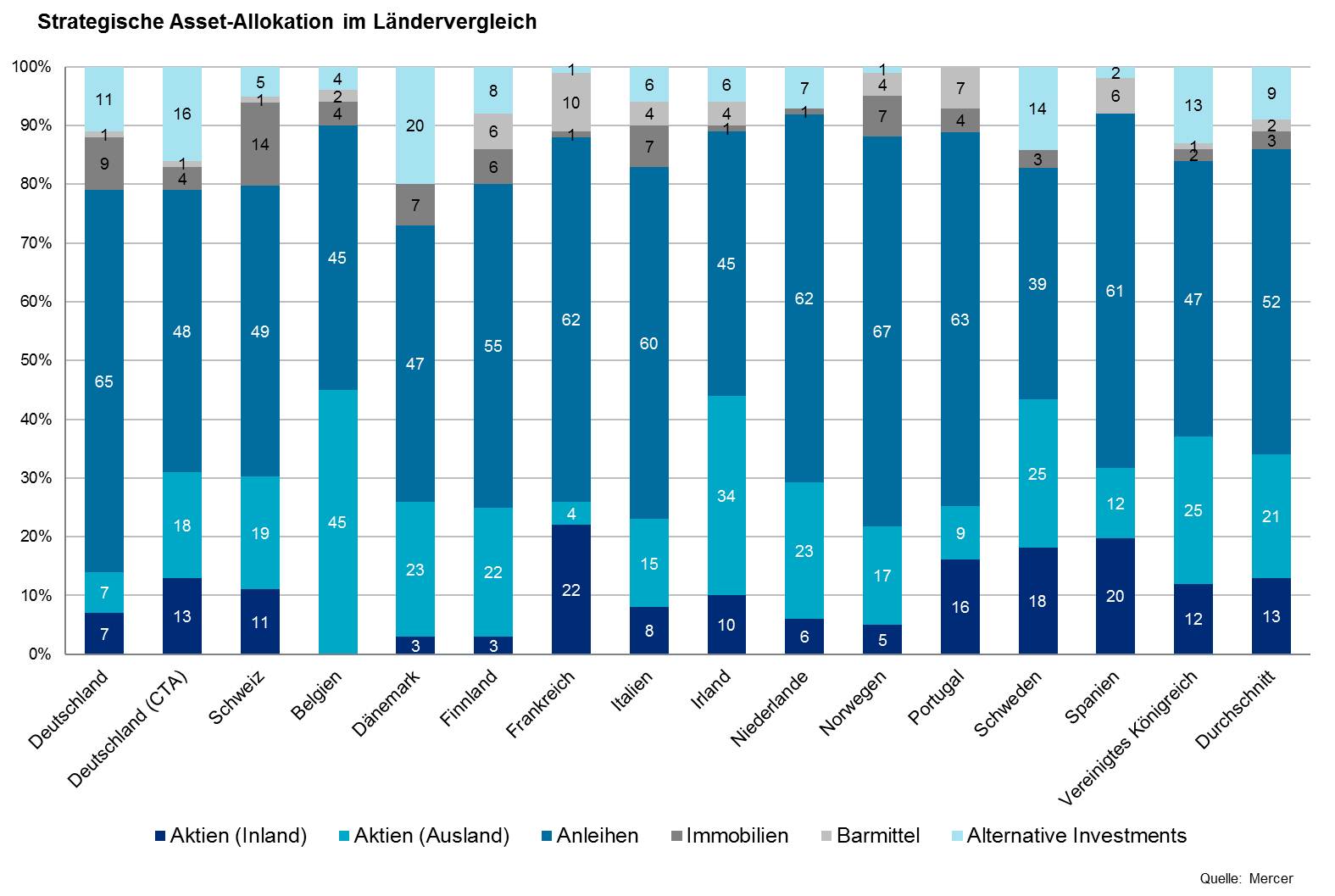

Schließlich sei auf die eingeschränkte Übertragbarkeit dieser Daten der Pensionskassen auf die gesamte deutsche bAV verwiesen: Bei Pensionsfonds, für die die BaFin die entsprechenden Daten nicht erhebt, könnte die Asset Allocation möglicherweise etwas vielfältiger sein, und CTAs werden von der Statistik ebenfalls nicht erfasst. Diese sind jedoch regelmäßig aggressiver investiert als VAG-Anleger, seien es LVU oder PK. So ermittelte der Mercer „Asset Allocation Survey 2014“ für deutsche CTAs eine Asset Allocation von 31 Prozent Aktien, 48 Prozent Bonds, 4 Prozent Immobilien, 1 Prozent Cash und 16 Prozent „Other“– und diese 16 Prozent sind laut Survey ein europäischer Spitzenwert, nur übertroffen von dänischen Plänen.

Allerdings ermittelt der Survey auch für Pensionspläne außerhalb von CTAs einen Anteil von 11 Prozent Alternatives (und 14 Prozent Aktien) – sichtlich mehr also, als die BaFin feststellt. Grund für die Abweichung sei, dass Mercer in die Erhebung nicht nur Pensionskassen einbeziehe, sondern auch Pensionsfonds, einige Versicherungen und berufsständische Versorgungswerke. Außerdem habe man eine andere, nicht-regulatorische Definition von Alternatives als die BaFin, so der Consultant zu Leiter-bAV.de.

Es gilt also wie zumeist bei Pensions-Statistiken unterschiedlicher Herkunft – sei diese privatrechtlich oder amtlich – auch hier: Vergleichbarkeit stark eingeschränkt.

Grafiken zum Vergrößern anklicken.